会員種別について

名古屋税理士協同組合定款(抜粋)

【目的】第1条 本組合は、組合員の相互扶助の精神に基づき、組合員のために必要な共同事業を行い、もって組合員の自主的な経済活動を促進し、かつ、その経済的地位の向上を図ることを目的とする。

【名称】

第2条 本組合は、名古屋税理士協同組合と称する。

【事業】

第7条 本組合は、第1条の目的を達成するため、次の事業を行う。

(1) 組合員の必要とする事務用品等の共同購入

(2) 組合員に対する、事業資金の貸付

(3) 商工組合中央金庫、日本政策金融公庫、銀行、信用金庫等の提携先金融機関に対する組合員の融資の斡旋

(4) 組合員の事業に関する経営及び技術の改善向上又は組合事業に関する知識の普及を図るための教育及び情報の提供

(5) 組合員の福利厚生に関する事業

(6) 組合員のための生命保険及び損害保険に関する事業

(7) 不動産・什器・備品の賃貸、管理、保有並びに運用

(8) 前各号の事業に附帯する事業

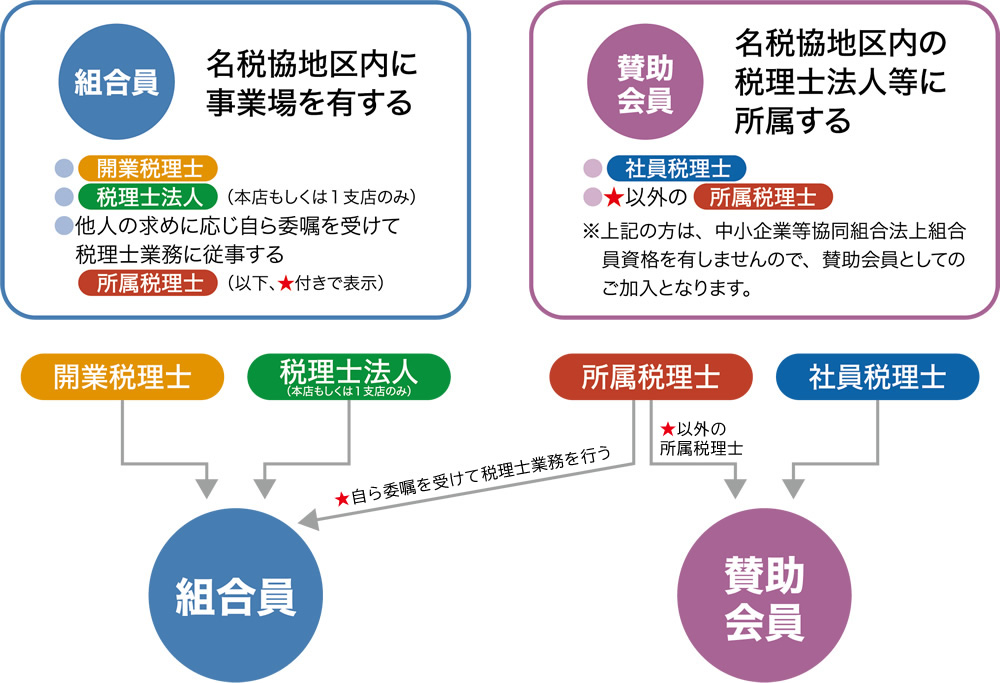

【組合員の資格】

第8条 本組合の組合員たる資格を有する者は、次の各号の要件を備える小規模の事業者とする。

(1) 税理士業務を行う事業者であること。

(2) 組合の地区内に事業場を有すること。

加入資格

下記の要件を備える小規模の事業者が、出資金(賛助会員預り金)1万円をお支払いいただければ加入できます。

- 税理士業務を行う事業者であること。

- 組合の地区内(*)に事業場を有すること。

*組合の地区=愛知県のうち名古屋市、半田市、常滑市、東海市、大府市、知多市、豊明市、日進市、清須市、北名古屋市、長久手市、愛知郡、西春日井郡および知多郡ならびに岐阜県

なお、社員税理士および所属税理士(自ら税理士業務の委嘱を受ける場合を除く)は、組合員としては加入できませんが、賛助会員として加入できます。賛助会員も賛助会員預り金1万円で、組合員と同等のサービスを受けることができます。

| 組合員 | 賛助会員 |

|---|---|

|

|

年会費は徴収しておりません。加入時にお支払いいただく出資金(賛助会員預り金)のみです。

また、出資金(賛助会員預り金)は脱退される際に返金いたします。

名税協共済会会員種別について

名税協共済会会則(抜粋)

【名称】第1条 本会は、名税協共済会という。

【目的】

第2条 本会は、会員相互扶助の精神に基づき必要な事業を行ない、会員の経済的地位の向上を図ることを目的とする。

【事業】

第3条 本会は、前条の目的を達成するため、次の事業を行う。

(1) 会員の福利厚生及び経済的利益の向上に関する事業

(2) 会員の経営する事業の改善向上を図るために必要な調査研究

(3) その他前各号に関連して必要と認められる事業

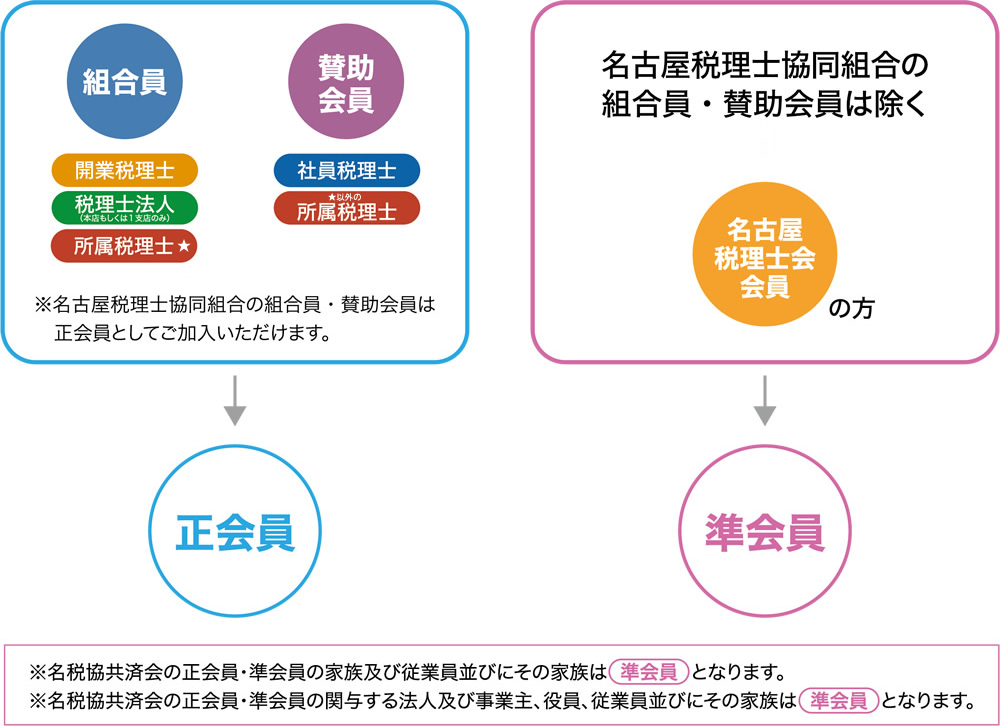

【会員】

第7条 本会の会員は、正会員及び準会員をもって構成し、会員となることのできる者はそれぞれ次の者とする。

(1) 正会員

名古屋税理士協同組合の組合員及び賛助会員

(2) 準会員

①正会員を除く名古屋税理士会会員

②名古屋税理士会会員の家族及び従業員並びにその家族

③名古屋税理士会会員の関与する法人及び事業主、役員、従業員並びにそれらの家族